service phone

0757-85722563

0757-85722563

点击量:568 时间:2024-02-22

每每提到碳中和,我们最先想到的总是烟囱林立的发电厂、飞驰而过的燃油车和各式各样的化石燃料,但却很少有人关注到身边另一个

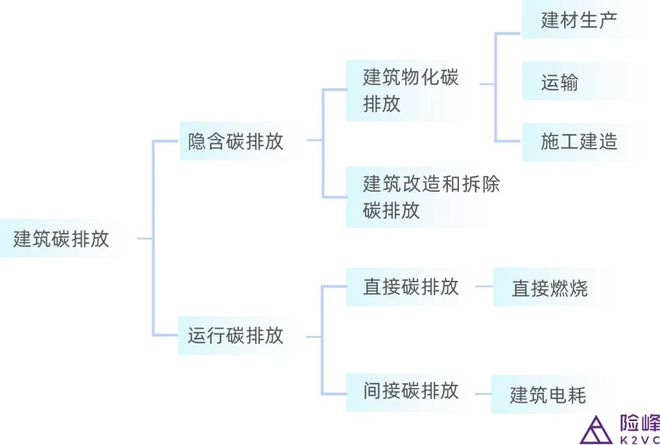

不同于工业和交通的“一锤子买卖”,一座建筑终其一生,从建造、维护、运行到最终拆除,每个环节都会产生碳;

中国建筑节能协会发布的《中国建筑能耗研究报告(2020)》也显示,我国建筑全过程碳排放总量占全国碳排比重高达51.3%。

从这个角度来说,未来我国的建筑行业能否实现“减碳”,对于3060目标的如期达成影响巨大,尤其值得广大投资人关注。

从产业链来看,建筑行业分为上游的「建材生产」,中游的「施工安装」,和下游的「运营维护」三大部分。

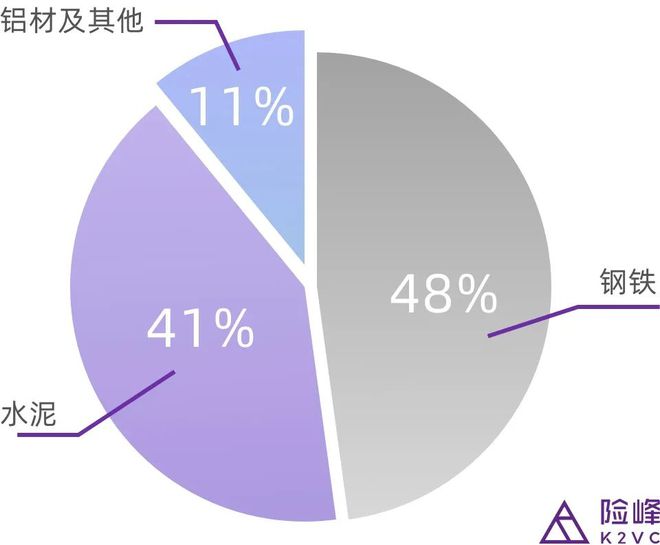

中国作为基建大国杏彩体育官网app,建筑材料主要使用钢筋和水泥,这两大品类也是所有建材中最主要的碳排放来源,占比分别为48%与41%。

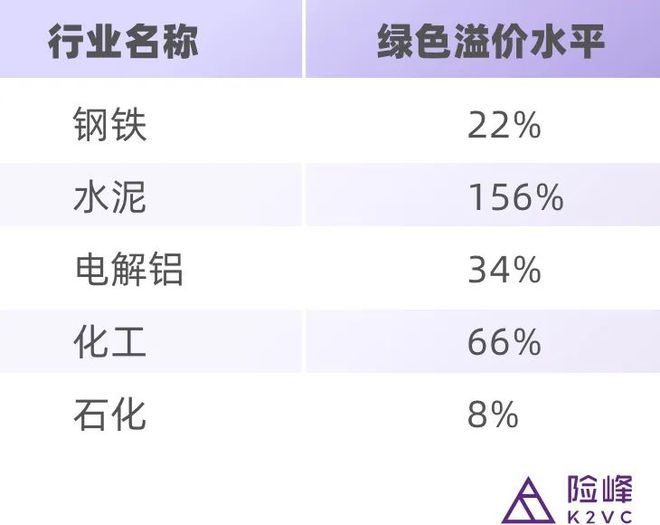

不过,虽然同为高能耗高排放行业,钢铁和水泥的“减碳”逻辑却完全不同,这里我们要引入一个比尔盖茨提出的概念,叫做「绿色溢价」。

举个例子,假设普通航空燃油每加仑的价格为2.22美元,使用更加低碳环保的高级生物燃料价格为5.35美元,所谓「绿色溢价」就是二者之间的差额,即3.13美元。

不过,航空公司显然不愿支付这笔额外成本,因此我们才需要不断改进技术,把航空业的绿色溢价降下来;

短期来看,「绿色溢价」一个更为现实的作用,是可以用来粗略衡量「碳减排」与「碳捕捉」两种路线的边际成本。

当前中国钢铁行业的绿色溢价为22%,可以预见的是,未来钢铁厂的“碳中和”路径大概率也会以「减排」为主。

相比于钢铁,水泥行业的绿色溢价高达156%,且长期看很难降下来,因此用「碳捕捉(CCUS)」来解决问题可能就更为现实。

这里面最贵的环节是「捕集」杏彩体育官网app,杏彩平台官网占到整个CCUS成本的一半,大约需要200-800元人民币/吨(具体看烟气浓度)。

尽管随着技术发展,未来捕集成本一定会持续下降,但大概率还是会遵循工业品逻辑,不太可能降低到忽略不计的水平。

此外,这类项目的投资金额也比较大,非常依赖于政府补贴和大企业推动,比如欧美各国每年都要拿出大量资金支持自己的碳捕与储存项目。

比如把二氧化碳作为原料加入到混凝土、微藻或者其他化工品中,由此产生一些真实的经济价值,覆盖掉捕集成本,让企业短时间内就可实现自我造血。

去年险峰曾投资了一家碳捕技术公司「清洁捕获 」,创始人及首席科学家王涛教授来自浙江大学,是美国哥伦比亚大学高级客座研究员,兼任ICCU国际会议程序委员会主席,空气二氧化碳捕集国际联盟(ACT)委员。

王涛教授所在的浙大实验室承担着目前国内最大的燃煤电厂碳捕集工作,他所研发的「二氧化碳矿化」技术,能够将捕集的CO₂封存在混凝土材料中;

且成本、强度与普通混凝土一致,属于CCUS里比较少见的一种“当前成本可持平、短期收入可回正、长期可规模化”的业态。

中国作为全球基建大国,每年新增潜在可混凝土封存的CO₂约2亿吨,如果未来这部分碳汇可以进行交易,很可能会创造出一个百亿元规模的全新混凝土碳汇市场。

中国改革开放40年,建筑行业优先要解决的是房子“从无到有”的问题,这就造成了早年间的「施工安装」过程非常粗放。

比如,当时大部分混凝土浇筑都要在施工现场进行,钢材水泥用量只能靠工程经验提前预估,由此造成了大量的建筑材料浪费;平时工地上也是污水横流,粉尘随风飘扬。

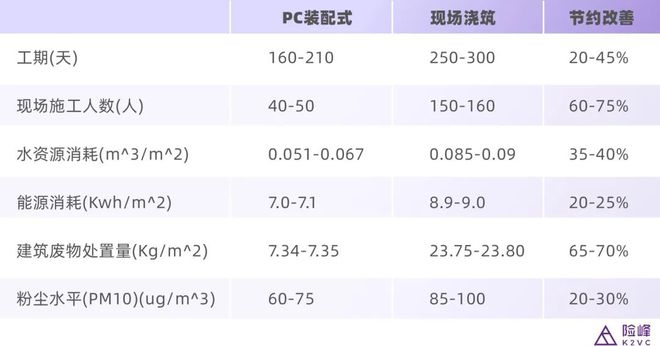

而所谓装配式建筑,是指大部分混凝土构件都事先在工厂里制作完成,统一运到施工现场后,再像“乐高”一样拼装起来,通过预制件的工业化、数字化、标准化,减少施工现场的模板、钢筋和混凝土作业。

相关数据显示,装配式建筑较现浇建筑可减少约20%的碳排放,同时降低20-30%的粉尘、35-40%的用水量以及20-25%的能源消耗。

现在改为生产标准件,年产能可以提升到15万立方,不仅节省了原料、厂房和人工,也让订单更加集中到一些核心企业手里——

2020年,我国装配式建筑面积占全部新建建筑的比例已经达到20.5%,连续6年复合增速超50%;

根据2022年最新发布的《城乡建设领域碳达峰实施方案》与《“十四五”建筑业发展规划》中提出的目标:

基于此,险峰也在此前投资了国内第一家“装配式建筑一站式云平台”「大乐装」,它们的目标是希望通过SaaS技术和供应链重构来改造装配式建筑行业。

举个例子,过去装配式设计师的设计流程是“构件拆分→指标计算→清单→成本核算→出图→出文本→多方案循环反复”。

因此大乐装自主开发了一套云端SaaS系统,通过智能算法内置标准件,在设计端就提升了构件品类的标准化,以方便工厂的规模生产。

此外,大乐装还打造了一套类似SHEIN的预制件供应链网络,通过APS调度大脑智能分发订单,用“专业小工厂”的模式代替“粗放大工厂”:

比如A工厂只接水泥管件的订单、B工厂只接水泥盖板的订单,这样就把原来各自为政的工厂变成了生产单一品类的“来料加工车间”,生产端只需要订单交付标准化产品即可,大幅提高了生产效率。

未来随着装配式建筑向低线城市持续下沉,必然会诞生出许多产业升级的新需求,吸引一批具备跨界思维和复合能力的创始人投身其中——

按住建部的统计,全国22%的社会碳排放是由建筑运维阶段的能耗产生,由此可见「建筑节能」对于我国减碳战略的意义之重大。

比如2021年9月,住建部发布了最新版《建筑节能与可再生能源利用通用规范》,被誉为建筑行业“史上最严”的国家标准。

比如据我们走访了解,很多地方政府和国企从2022年开始,已经对自己所辖建筑的运营方提出了考核指标,要求他们配合国家政策逐年降低排放。

另一方面,国际能源价格的持续上涨,物业运营方自身也有着越来越强烈的节能需求(毕竟节能就等于省钱)。

而在现实里,建筑能耗的管理权其实是掌握在物业公司手里,一般是凭经验人工调节(比如6点后统一关空调、调暗走廊灯光等),不仅改善效果有限,也很难量化考核。

他们基于物联网+传感器开发的建筑节能解决方案,可以在不做建筑改造的情况下,降低10-30%的建筑能耗,并实现智能运维。

与客户签约后,他们会直接在建筑里布置大量传感器(100%原创技术),两周之后算自动形成节能策略,而团队收入则来源于这部分节能费用的分账。

站在物业方的角度,自己不需要额外预支改造费用,原来4个人管一栋楼,现在改造后一个人管3栋楼,相当于节约了80%的人力成本,不仅获得了真金白银的实惠,还提升了大楼品质。

截止2015年,中国已建成公共建筑的存量约为85亿平方米,而这些建筑基本都是不符合目前建筑节能标准的。

即使在不考虑民用住宅的情况下,每年中国建筑节能改造的潜在市场规模也有3000-6000千亿元人民币。

从这个角度来说,「建筑节能」的机会一定不止属于一两家公司,今天产业链里的每一小团队乃至个人,未来都会有独当一面、做出一番成就可能性。

近期地缘的变化,公众对于能源安全重要性的认知空前提高,新能源投资在资本市场的变得炙手可热,也让很多人在担心泡沫问题。

但其实从早年的光伏风电等政策开始,中国就一直在以很大的决心和力度,尝试建立一套全新、独立的能源战略体系。

从这个角度来说,新能源绝不是一个阶段性产物,而是值得所有中国创业者长远且持续深耕的重要方向。

【投资人说】正在组建超级投资者社群、超级创业者社群、超级读者群、超级媒体群等,目前总人数已超1000人。